こんにちは、奈良の中古住宅専門店「ならスマ」の店長をさせていただいております、竹原と申します。

不動産の売買に携わる仕事をしていて、よくお客様から聞かれる質問の一つが

「不動産っていつ買うものなのかわからない」

「皆さん、他のお客さんはどんなタイミングで家を買われていますか?」

「やっぱりオリンピックが終わって土地価格が落ちるのを狙って購入が良いのでしょうか?」

などなど、家を買うタイミングで悩まれている方が非常に多いです。

それもそのはず、普通は家の購入なんて一生に一度あるかないかの大勝負です。

スーパーでウーロン茶を買うように軽い気持ちでサクッと買えるものではありませんよね?

今回は、そんな誰もが悩まれる、家はいつ買うのが一番良いのか?という疑問に、住宅ローンの金利に着目した視点からお応えしたいと思います。

・今の住宅ローン金利は安いのか?高いのか?

まずは、家を購入される方のほとんどが利用される住宅ローンの金利が今は安いのか高いのかから見ていきましょう。

この記事を書いている2018/8/10現在、住宅ローンの平均的な金利は1%を割り込んでいます。(もちろん条件や金融機関によって異なりますが)

さて、この1%という金利、高いのでしょうか?安いのでしょうか?

答えは、はっきり言って、激安です!

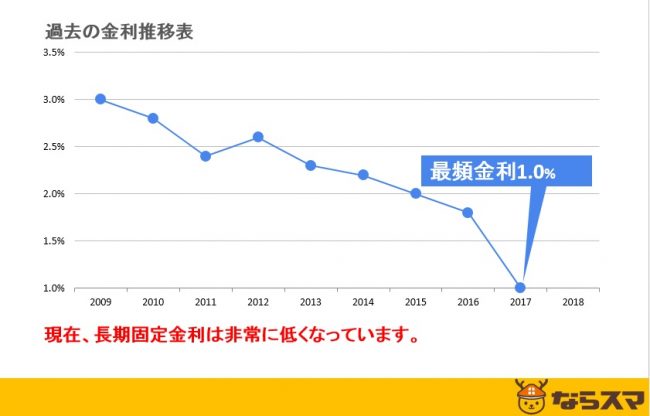

下の表を見てください。

ほんの過去10年未満の2009年ですら、住宅ローンの金利は3%に達しています。

(今の三倍です)

ちなみに、私の父親世代なんて、4%を超える金利で借りていたそうです。

それから考えたときに、今の1%という金利は非常に安いです。

もちろん先のことは断言できませんが、ここが底といっていいと思います。

ちなみになぜ今の金利がこんな安いのかといいますと、アベノミクスの肝いりである金融緩和という政策のおかげなのですが、これもいつまでもつか誰にもわかりません。

来年には急に金融緩和政策が終わりを告げて、一気に金利が上昇する可能性だってあるんです。

(実際に現在の金融緩和政策に疑問を投げる声も多くなってきています)

・金利の違いで住宅ローン返済の支払総額はどれほど変わるのか?

さて、現在の住宅ローンの金利が安いというのはご理解頂いたかと思いますが、実際に1%とか3%と言っても、実際にどれだけ生活に影響が出るのか今一つ実感が沸かない方もいるのではないでしょうか?

ここで、簡単に3,000万円の家を購入したと考えて、シミュレーションしてみましょう。

例① 金利1% の場合

月々の支払 84,685円

支払い総額 35,567,804円

例② 金利2% の場合

月々の支払 99,378円

支払い総額 41,738,968円

例② 金利3% の場合

月々の支払 115,455円

支払い総額 48,490,768円

いかがでしょう?

恐ろしい結果だと思われませんか?!

同じ3,000万円の物件購入でも、金利がたった1%上がっただけで月々の支払が15,000円も上がってしまいます!

支払い総額も、金利がたった1%上がっただけで約700万円も損してしまいます!

・家を買うのに絶好のタイミングとはいつか?

さて、ここで本題に戻りましょう。

家を買うのに絶好のタイミングとはいつでしょうか?

そうです、住宅ローン金利の視点から見れば、明らかに今が絶好の買い時ということになります。

よく、家の購入で悩まれる方で

「ちょっと50万円ほど高いから・・・」

という理由で、物件自体は気に入っているのに購入を先送りにされる方がいらっしゃいます。

でも、よく考えてください。

その50万円より、金利が1%上昇しただけで700万円の損をするリスクのほうがはるかに怖くありませんか?!

もちろん、今回のお話しは金利という一部分でものを言っておりますから、実際にそれだけで気に入ってもいない物件を焦って購入されるのはお勧めいたしません。

ただ、もしも気に入った物件が見つかった際は、是非金利の安いうちに購入されては?というお話しでした!

以上、最後までお読みいただき誠にありがとうございました。

私たち「中古住宅専門店 ならスマ」は、お客様の新しい住まいづくりをお手伝いしております。

「資金計画」からお住まいさがし、リフォームのご提案、施工までサポートさせて頂きます。

お子様連れのお客様もご遠慮なくご来店くださいませ。

スタッフ一同お待ちしております。